Амортизация – это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления производятся в течение длительного периода – на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета. Порядок амортизационных начислений утверждается статьей 259 Налогового кодекса РФ.

Существует четыре метода расчета амортизации, один из которых — линейный, остальные — нелинейные. Благодаря простоте, линейный способ — самый широко используемый на практике.

Линейный способ начисления амортизации основных средств

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяется

Каждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

- VII группа – объекты с периодом эксплуатации 20-25 лет;

- XI группа – объекты с периодом эксплуатации 25-30 лет;

- X группа – объекты с периодом эксплуатации больше 30 лет.

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту. С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку. Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

Видео — методы начисления амортизации основных средств:

Как рассчитать амортизацию основных средств линейным способом

Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

1. Первичная стоимость объекта

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

2. Эксплуатационный период

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

К = (1: n)* 100% ,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации

При линейном методе начисления амортизации формула расчета представляет:

А = С*К/12 ,

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Порядок амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

- начислять амортизацию необходимо с 1 числа месяца, следующего после месяца постановки данного имущества на баланс предприятия;

- производить амортизационные отчисления в независимости от финансовых результатов;

- производить амортизационные отчисления каждый месяц и учитывать их в соответствующем налоговом периоде;

- основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его долговременный ремонт (более года). Отчисления возобновляются сразу после возврата в эксплуатацию;

- амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания по износу, выводу с баланса или потери прав собственности на данное имущество.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

- Простота вычисления . Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены.

Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает.

Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах.

Пример расчета амортизации линейным способом

Основное средство стоимостью 1 000 000 рублей было поставлено на баланс предприятия в марте. Бухгалтер определил, что его эксплуатационный срок, согласно дифференциации по амортизационным группам, составит 10 лет.

Порядок расчета амортизации линейным способом для данного примера:

- Определяем годовую норму амортизации: К = 1/10*100% = 10%.

- Месячная норма амортизации составит: 10%/12 = 0,83%.

- Определяем размер ежемесячных амортизационных отчислений:

1 000 000*10%/12 = 8333 рубля.

- Величина амортизационных отчислений за год эксплуатации составляет:

1 000 000 рублей /10 лет = 100 000 рублей.

Таким образом, используя линейный метод, амортизацию необходимо начислять с апреля в размере 8333 рубля в месяц.

Амортизация бывшего в употреблении имущества

Часто в распоряжение организации попадают объекты, бывшие в употреблении, например:

- объекты, приобретенные уже в не новом состоянии;

- имущество, полученное как взнос в уставный капитал;

- основные средства, перешедшие к предприятию на основании правопреемства после реорганизации .

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Выводы

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Видео — основные моменты при начислении амортизации, примеры бухгалтерских проводок:

Под определением «амортизация» подразумевается процесс плавного переноса себестоимости основного капитала на изготавливаемый товар либо же предоставление каких-либо услуг .

Для чего это необходимо? На сегодня имеется несколько точек зрения по экономическому смыслу амортизации.

Некоторые специалисты убеждены, что благодаря использованию механизма амортизации формируются потоки финансовых средств, которые в будущем могут быть направлены на воспроизводство основных фондов.

Иные же рассматривают амортизацию как один из вариантов «размазывания» огромных потерь по периодам, на основании принципа начисления.

Под определением «первоначальная себестоимость» подразумеваются фактические потери компании на покупку, возведение и производство объектов с вычетом НДС.

Под определением «первоначальная себестоимость» подразумеваются фактические потери компании на покупку, возведение и производство объектов с вычетом НДС.

К примеру, фактические финансовые потери на покупку объекта основного капитала составили порядка 10000 рублей (включая и НДС в размере 1500 рублей).

В такой ситуации первоначальная себестоимость составляет порядка 8500 рублей.

Помимо этого, в фактические финансовые потери допускается возможность включать:

- затраты на транспортировку объекта;

- себестоимость строительных работ;

- различные информационные услуги, которые относятся непосредственно к покупке основного капитала;

- различные таможенные и иные пошлины.

Допускается возможность включения прочих потерь на покупку, возведение либо же производство объектов основного капитала.

Объекты и способы исчисления

Стоит понимать, что объектами, не подлежащими амортизации, являются земельные участки и иные разновидности природопользования (к примеру, вода, недра и иные разновидности природных ископаемых), включая , продукцию, объекты по незавершенному капитальному возведению, различные .

Кроме того, амортизации не подлежат и иные разновидности амортизируемого имущества:

- имущество, которое было куплено с применением бюджетного капитала целевого направления (финансирования);

- объекты, относящиеся к внешнему благоустройству (к примеру, объекты лесного хозяйства, дорожного, где в процессе возведения привлекались каналы бюджетного либо же иного аналогичного финансирования);

- продуктивный скот, к которому относят буйволов, волов, оленей и иную разновидность диких животных (причем исключением является рабочий скот);

- купленные издания (к примеру, книги, брошюры и так далее);

- основной капитал, включая и ;

- купленные права на результаты какой-либо интеллектуальной деятельности и прочие объекты этой собственности, когда согласно подписанному соглашению оплата происходит регулярными платежами в период действия данного договора.

Все остальное является объектами амортизации.

Линейный

Для возможности исчисления амортизации следует брать во внимание несколько значений

:

Для возможности исчисления амортизации следует брать во внимание несколько значений

:

- первоначальную себестоимость объекта.

Произвести исчисления весьма просто. Для этого достаточно будет всю амортизацию (принятую за 100%) разделить на полезный период эксплуатации объекта. После этого допускается возможность подсчета амортизации за прошлый год. Иными словами, нужно умножить первоначальную себестоимость на норму, а после разделить на 100%.

Чтобы произвести исчисления амортизации за календарный месяц, следует только разделить полученную предыдущими подсчетами сумму на число месяцев в календарном году.

Уменьшаемого остатка

Отличительной особенностью от предыдущего варианта является тот факт, что база для расчетов — не первоначальная себестоимость, а остаточная.

Под определением «остаточная себестоимость» подразумевается первоначальная цена за вычетом начисленной амортизации .

Помимо этого, в рассматриваемом способе применяется коэффициент ускорения, на который подлежит умножению амортизационная норма. По этой причине этот способ нередко называют ускоренным.

Списание стоимости по сумме чисел лет срока полезного использования

Данный вариант определения базируется на расчете годов, которые остались до завершения периода службы объекта.

К примеру, если период службы какого-либо объекта составляет 3 года, то исчисление нормы амортизации капитала заключается в следующем:

3 / (1 + 2 + 3) * 100% = 50%

Для необходимости в определении нормы на следующий календарный год в числитель заносится не 3, а 2, поскольку уже прошел 1 год эксплуатации.

Списание стоимости пропорционально объему работ

Факт списания осуществляется пропорционально количеству изготовленного товара либо же предоставленных услуг.

Факт списания осуществляется пропорционально количеству изготовленного товара либо же предоставленных услуг.

Способ может применяться исключительно для тех объектов, которые в документации отображают предполагаемое число выпуска товара.

В такой ситуации норма амортизации исчисляется способом деления первоначальной себестоимости объекта на прогнозируемое число работ.

Сумма амортизационных отчислений определяется путем умножения нормы амортизации на фактическое число изготовленного товара за определенный отчетный период.

Как рассчитать износ

Необходимо заранее ознакомиться с тонкостями исчисления разновидностей износа :

- физического;

- морального.

Рассмотрим каждый из них подробней.

Физический

Главной формулой для исчисления физического варианта принято считать:

Коэффициент_износа = Р / Бс * 100%, где

Р – период износа (подразумевается начисление непосредственно самой амортизации за весь период эксплуатации), Бс – и себестоимости.

Еще одним немаловажным критерием, применяемый для , по праву считается фактический период эксплуатации.

Исчисления осуществляются на основании формулы :

Коэффициент_износа = Пфак. / Пнор. * 100%, где

Пфак. – фактический период, Пнор. – нормативный период.

Моральный

Сумма моральной разновидности износа исчисляется по двум формулам .

Наиболее популярной, причем вне зависимости от сферы трудовой деятельности компании, принято считать:

Моральный_износ = (Спер. – Свосс.) / Спер. * 100%, где

Спер. – сумма первоначальной себестоимости, Свосс. – объем восстановительной себестоимости.

Важно помнить: моральный либо же физический износ являются определяющими в процессе исчисления амортизации.

Переход с одного метода на другой

Допускается возможность сменить способ амортизации исключительно с начала отчетного года. Причем возможность перехода допускается с периодичностью не чаще 1 раза в 5 лет.

Допускается возможность сменить способ амортизации исключительно с начала отчетного года. Причем возможность перехода допускается с периодичностью не чаще 1 раза в 5 лет.

Необходимо обращать внимание на тот факт, что по отношению к отдельным разновидностям объектов амортизации у компании отсутствуют права на самостоятельный выбор предпочитаемого варианта исчисления.

Линейный вариант расчета применяется исключительно по отношению:

- сооружений и иные нематериальных активов, относящихся непосредственно к 8-10 амортизационным группам;

- всего основного капитала компании, направленного на добычу углеводородного сырья в новых местах морского месторождения.

Вопрос о переходе регулируется пунктом 3 статьи 259 Налогового кодекса РФ .

Примеры

Рассмотрим несколько примеров.

Ситуация №1

Главное средство обладает первоначальной себестоимостью в 500000 руб. Период полезной эксплуатации составляет 10 лет.

Произведем исчисления ежемесячной амортизации:

Амортизационная_норма = 100% / 10 лет = 10%

Годовая_амортизация = 500000 * 10% / 100% = 50000 рублей

Ежемесячная амортизация = 50000 / 12 месяцев = 4167 рублей

Ситуация №2

Главное средство обладает первоначальной себестоимостью в 100000 рублей. Период полезной эксплуатации объекта составляет 4 года. На основании этих сведений произведем расчет.

Амортизационная норма = 4 / (4 + 3 + 2 + 1) * 100% = 40%

Годовая_амортизация = 100000 * 40% / 12 месяцев = 40000 рублей

Ежемесячная_амортизация = 40000 / 12 = 3300 рублей

За второй год:

Амортизационная норма = 3 / (4 + 3 + 2 + 1) * 100% = 30%

Годовая_амортизация = 100000 * 30% / 100% = 30000 рублей

Ежемесячная_амортизация = 30000 /12 = 2500 рублей

Таким же образом осуществляются исчисления и по иным годам.

Лекция про амортизацию с примерами расчета представлена ниже.

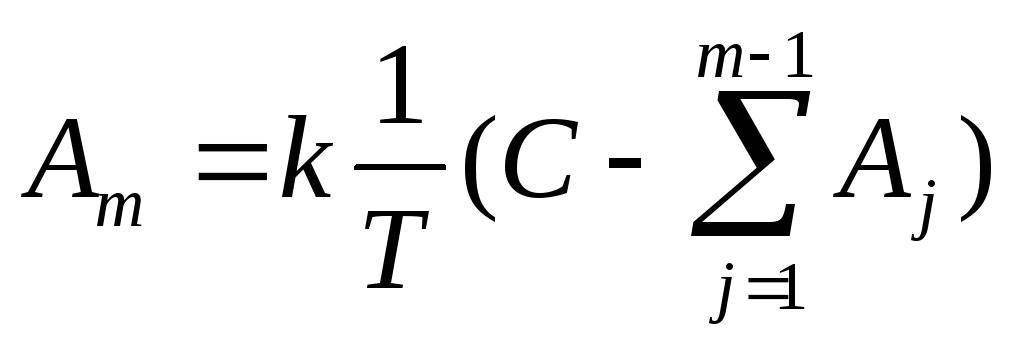

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

1. Метод равномерного начисления (линейный) предполагает, что функциональная полезность актива зависит от времени его использования и не меняется на протяжении срока полезной службы, т.е. начисляется постоянная сумма амортизации на протяжении всего срока полезной службы актива.

При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования объектов основных средств.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (годах).

Пример. Приобретен объект стоимостью 120тыс. руб. со сроком полезного использования в течение 5 лет. Годовая норма амортизационных отчислений – (1/5)х100%=20%.

Годовая сумма амортизационных отчислений составит:

120000 х 20% : 100% = 24000(руб.)

2. Способ уменьшаемого остатка. При этом способе годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта основных средств на начало отчетного года и норм амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части ОС, в соответствии с условиями договора-лизинга коэффициент ускорения не может быть выше 3. Пример. П ервоначальная стоимость объекта - 100000 руб.; полезный срок службы -5 лет; годовая норма амортизационных отчислений - 20%;повышающий коэффициент - 2.

Расчет амортизации:

1-й год:100000 х 40% (20 х 2) = 40000 руб. (остаточная стоимость - 60000 руб.);

2-й год: 60000 х 40% = 24000 руб. (остаточная стоимость -36000 руб.);

3-й год: 36000 х 40% = 14400 руб. (остаточная стоимость -21600 руб.);

4-й год: 21600 х 40% = 8640 руб. (остаточная стоимость -12960 руб.);

5-й год: 12960 х 40% = 5184 руб. (остаточная стоимость -7776 руб.).

После начисления амортизации за последний год у основного средства сохраняется остаточная стоимость, отличная от нуля (в данном примере -7776 руб.). Обычно эта остаточная стоимость соответствует цене возможного оприходования материалов, остающихся после ликвидации и списания ОС.

3. Способ амортизации по сумме чисел лет срока полезного использования. Этот способ также относится к ускоренным и позволяет производить амортизационные отчисления в первые годы эксплуатации в значительно больших размерах, чем в последующие. Указанный способ используется для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта увеличиваются с увеличением срока службы. Этот способ целесообразно применять при начислении амортизации по вычислительной технике, средствам связи; машинам и оборудованию малых и недавно образованных организаций, у которых нагрузка на объекты основных средств приходится на первые годы работы.

При способе списания стоимости по сумме числа лет срока использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Пример. Приобретен объект основных средств стоимостью 350 тыс. руб., со сроком полезного использования 6 лет. Сумма чисел лет срока службы составляет 21 год (1+2+3+4+5+6). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 6/21 или 28,05%, что составит примерно 98,18 тыс. руб.; во второй год – 5/21 или 23,8% (83,3 тыс. руб.); в третий год – 4/21 или 19,09% (66,82 тыс. руб.) и т.д.

4. Способ начисления амортизации в зависимости от объема выпуска продукции или работ (пропорционально объему продукции). При этом ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования на показатель фактически выполненного объема продукции или работ за данный отчетный период.

Пример. Стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400 000 км. В отчетном периоде пробег автомобиля составил 8000 км., сумма амортизации за этот период составит 1 300 рублей (8000 км. х (65 000 рублей: 400000 км.)). Сумма амортизации за весь срок полезного использования объекта основных средств 65 000 рублей (400000 км. х 65 000 рублей: 400000 км).

Дополнительно амортизация позволяет рационализировать собственные денежные потоки, заранее предусматривая покупку дорогостоящих основных средств. Амортизация - это обязательный и полезный процесс, но необходимые расчеты могут поставить в тупик.

Формула для вычисления амортизации

Существует несколько способов . К тому же амортизация отличается для бухгалтерского учета и целей налогообложения. Для налоговых целей есть два метода расчета:

В бухгалтерии помимо линейного пути применяются , способ списания стоимости по числу лет полезного использования или пропорционально объему продукции. Также сейчас существует понятие ОС. В большинстве случаев могут сами выбирать способ расчета амортизации, хотя к ряду ОС налоговая разрешает применять только линейный метод.

К нему применима такая формула расчета в процентах: НА= 1/n*100% , при этом n - количество месяцев . На полученный процент умножается . Так выявляется ежемесячный размер процента амортизации. Он не меняется на протяжении всего периода полезного срока эксплуатации.

А= СтОС*НА%, где СтОС - первоначальная стоимость ОС.

Нелинейный метод расчета амортизации более трудоемок. Он требует ежемесячного изменения суммы амортизации до достижения остатка стоимости ОС в 20%. Для расчета нормы амортизации применяется сходная с линейным методом формула: НА= 2/n*100%.

Так выявляется процент, умножаемый на стоимость ОС, но в нелинейном методе применяется не первоначальная цена. Ежемесячно цена ОС уменьшается, а расчет производится от остаточной стоимости. Формула для расчета выглядит так: А= (СтОС- рА)*НА%, где СтОС и рА - стоимость ОС на начало предыдущего месяца и размер вычтенной амортизации.

При нелинейном методе стоимость и размер амортизации высчитываются ежемесячно. Это не равные сумму, а уменьшающиеся. Принцип действует до тех пор, пока остаточная стоимость ОС не станет равной 20%. После этого применяется расчеты линейного способа.

Также можно применять суммарные вычисления нелинейным способом по сумме . Для этого применяется формула А= В*НА/100, где В - суммарный баланс конкретной группы, а НА - норма амортизации по законодательным данным.

О том, как начислять амортизацию, с примерами расскажет данное видео:

Что необходимо для расчета

Простой линейный способ выявления размера амортизации обычно не вызывает трудностей. Со временем и нелинейный метод вычислений становится понятным. Чтобы правильно произвести расчет амортизации необходимо знать следующее:

- формулы;

- размер нормы амортизации;

- срок полезной эксплуатации ОС;

- вид выбранного метода амортизации;

- первоначальную или .

С этими данными возможно довольно быстро посчитать как квартальную, так и годовую сумму амортизации. Необходимо применить выше указанные данные, чтобы произвести расчет, используя ручной метод или специализированные онлайн-калькуляторы.

Также для расчета при нелинейном методе необходмо знать проценты по конкретной амортизационной группе. Эти данные закреплены законодательно:

- 14,3.

Законодательно ограниченны действия в отношении групп с 8 по 10. Для них нелинейный метод исчисления не допустим. К нему применяется только линейный способ амортизации по стандартной формуле.

Методы расчета описаны в данном видео:

Как рассчитать амортизацию

Расчет выглядит просто - берутся необходимые данные и подставляются в выбранную формулу, соответствующую одному из методов. Если организация практикует линейный метод, то по формуле выявляется ежемесячный размер отчислений с подставление в в нее данных о сроках эксплуатации и стоимости ОС. Полученный результат используется до окончания отчислений на все сумму цены ОС.

Нелинейный метод требует более сложных расчетов - необходимо определить размер отчислений на каждый месяц всего срока . Для этого требуется в формулу расчета каждый раз подставлять новые данные по остаточной стоимости основных средств и размера учтенной ежемесячной амортизации.

Компьютерные технологии уже давно упростили жизнь сотрудникам бухгалтерии. Для расчета амортизации можно применять специализированных калькулятор. В ряде случаев он представляет собой программу, требующую предварительной установки, хотя есть калькуляторы для расчета амортизации в режиме онлайн.

Простота таких средств вычисления очевидна - современные амортизационные калькуляторы позволяют вычислять данные и по линейному, и по нелинейному методу. При этом на различных интернет-ресурсах представлены как калькуляторы подходящие для , так и для бухгалтерского. С последним вариантов несколько сложнее - большинство порталов предлагает лишь линейный метод расчета.

Использование онлайн-калькуляторов простое. Необходимо лишь внести в определенные поля нужные данные. При линейном методе их немного:

- изначальную стоимость ОС;

- срок эксплуатации в месяцах.

Есть и другие варианты онлайн-способов расчета амортизации. Они позволяют высчитать за короткое время амортизацию по любому из методов. Чтобы получить полноценные вычисления необходимо лишь ввести требуемые данные.

Примеры исчисления

Чтобы быстрее понять принцип расчета амортизации, достаточно ознакомиться с несколькими примерами.

- Наиболее простой способ - это линейный. купила станок за 120000 рублей. Его срок полезной эксплуатации установлен в 5 лет, то есть 60 месяцев. Годовая амортизация рассчитывается по такой формуле - СтОС/n в годах. На практике выглядит так - 120 тысяч/5 лет. За год необходимо произвести 24 тысячи отчислений. Чтобы выявить ежемесячную сумму, необходимо разделить годовую на количество месяцев - 24 000/12 = 2000.

- Нелинейный способ труднее. При этом можно применять формулы для единичного объекта или для целой . Если рассмотреть конкретный объект ОС, то расчеты будут выглядеть так: Стоимость ОС - 180000 р., срок эксплуатации - 36 месяцев. Формула НА= 2/n*100%. Расчет начинается с определения нормы: НА= 2/36*100%, получается 5,5%. Данные подставляются в другую формулу (СтОС- рА)*НА%, где рА для первого месяца равно 0. 180000*5,5%=9900. Для следующего месяца расчет будет учитывать рА в размере 9900 рублей - (180000-9900)*5,5%= 170100*5%= 9355,5. Далее каждый месяц стоимость ОС будет уменьшаться на размер уже учтенной амортизации.

Годовые вычисления можно получить путем сложения всех сумм амортизации помесячно. Это один из наиболее простых способов расчета амотризации нелинейным способом. Дополнительно при определенных условиях можно применять ускоряющие коэффициенты. Это дает возможность быстрее произвести отчисления, но требует больших знаний и навыков.

Расчет амортизации в 1С:Бухгалтерии 3.0 — тема видео ниже: